Déduction TVA sur intérêts moratoires : Comprendre le SKR04 et ses implications

La gestion des intérêts moratoires et de leur impact sur la TVA est un sujet complexe qui mérite une attention particulière, surtout pour les entreprises utilisant le plan comptable SKR04. Comment optimiser la déduction de la TVA sur ces intérêts et éviter les erreurs coûteuses ? C'est la question que nous allons aborder ici, en explorant les différentes facettes de ce sujet crucial.

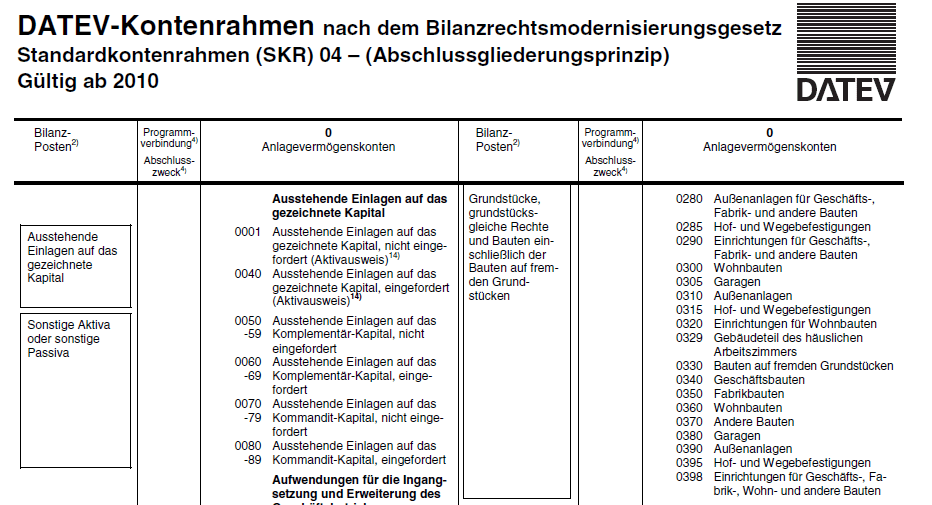

Le terme "zinsen zur ust skr04" se traduit en français par "intérêts sur la TVA relatifs au plan comptable SKR04". Ce plan comptable est largement utilisé en Allemagne, et la gestion des intérêts moratoires sur la TVA y est soumise à des règles spécifiques. Comprendre ces règles est essentiel pour une gestion financière saine et conforme.

L'importance de la déduction de la TVA sur les intérêts moratoires réside dans l'optimisation de la trésorerie de l'entreprise. En effet, récupérer la TVA sur ces intérêts permet de réduire les coûts et d'améliorer la rentabilité. Cependant, le processus peut être complexe et nécessite une compréhension approfondie des réglementations en vigueur.

L'un des principaux problèmes liés à la gestion des intérêts sur la TVA dans le cadre du SKR04 est la complexité des réglementations. Il est important de bien documenter chaque transaction et de s'assurer de la conformité avec les règles fiscales allemandes. Une erreur dans la comptabilisation de ces intérêts peut entraîner des pénalités financières.

Pour simplifier, les intérêts moratoires sur la TVA correspondent aux intérêts dus en cas de retard de paiement ou de remboursement de la TVA. Ces intérêts sont calculés sur le montant de la TVA due ou à rembourser et peuvent représenter une somme significative pour les entreprises. Le plan comptable SKR04 fournit un cadre pour la comptabilisation de ces intérêts.

Bien que le SKR04 soit spécifique à l'Allemagne, la problématique de la gestion des intérêts moratoires sur la TVA est universelle. Comprendre les principes fondamentaux de cette gestion est bénéfique pour toute entreprise, quel que soit son pays d'implantation.

Malheureusement, en raison du contexte spécifique du SKR04, il est difficile de fournir des exemples concrets, des avantages spécifiques, un plan d'action, une liste de contrôle, un guide étape par étape, des recommandations de ressources, une liste d'avantages et d'inconvénients, des meilleures pratiques, des exemples concrets, des défis et solutions, et des conseils et astuces sans une expertise approfondie du système fiscal allemand. Cependant, la maîtrise de la gestion des intérêts sur la TVA, quel que soit le système comptable utilisé, reste un atout majeur pour toute entreprise.

Questions fréquemment posées :

1. Que sont les intérêts moratoires sur la TVA ? Réponse générale : Ce sont des intérêts dus en cas de retard de paiement ou de remboursement de la TVA.

2. Comment sont calculés ces intérêts ? Réponse générale : Le calcul varie selon les réglementations fiscales de chaque pays.

3. Comment comptabiliser ces intérêts dans le SKR04 ? Réponse générale : Consultez un expert-comptable spécialisé dans le système fiscal allemand.

4. Quels sont les risques liés à une mauvaise gestion de ces intérêts ? Réponse générale : Des pénalités financières peuvent être appliquées.

5. Comment optimiser la déduction de la TVA sur ces intérêts ? Réponse générale : Une documentation rigoureuse et le respect des réglementations sont essentiels.

6. Existe-t-il des outils pour faciliter la gestion de ces intérêts ? Réponse générale : Des logiciels de comptabilité peuvent aider à automatiser certaines tâches.

7. Où trouver des informations complémentaires sur la gestion des intérêts moratoires sur la TVA dans le SKR04 ? Réponse générale : Consultez les sites web des administrations fiscales allemandes ou contactez un expert-comptable.

8. Comment éviter les erreurs de comptabilisation ? Réponse générale : Une formation adéquate et un suivi régulier sont recommandés.

En conclusion, la gestion des intérêts moratoires sur la TVA, notamment dans le contexte du plan comptable SKR04, est un aspect crucial de la gestion financière des entreprises. Bien que complexe, la maîtrise de ce sujet permet d'optimiser la trésorerie et d'éviter les sanctions financières. Une compréhension approfondie des réglementations, une documentation rigoureuse et un suivi régulier sont les clés d'une gestion efficace des intérêts sur la TVA. N'hésitez pas à consulter des experts pour vous accompagner dans cette démarche et assurer la conformité de vos opérations. L'investissement dans la formation et l'expertise en matière de TVA est un investissement rentable à long terme pour la santé financière de votre entreprise.

Decouvrir plu pont de veyle

Dou lon vient le film exploration des origines et de limpact

Trouver le bon cheval acheter ou vendre en ligne